百亿级“近视神药”获批,今年就要进医保?

发布日期:2024-03-13 阅读次数:13357 来源:新康界

摘要:截至3月13日,兴齐眼药股价已连涨三天。第一天盘中涨幅一度超15%,最高冲至197.14元/股,市值大涨12.88%,收于186.80元,总市值232.73亿元,创下历史新高。

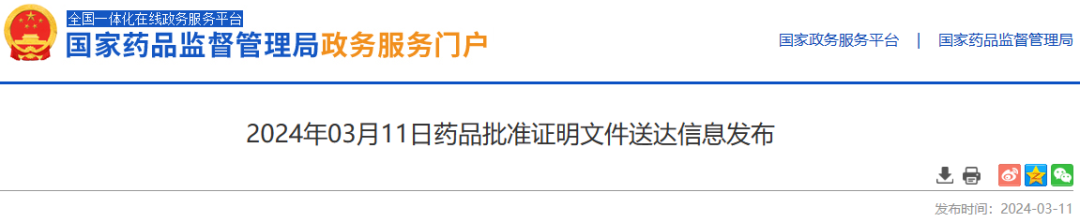

此次兴齐眼药股价突然拉升,或与其核心产品硫酸阿托品滴眼液获批有关。11日午间,国家药监局更新了一则药品批准证明文件送达信息,信息显示,兴齐眼药的硫酸阿托品滴眼液(SQ-729)获批上市,这是国内首个正式获批的延缓青少年近视进程药物。

据兴齐眼药当日盘后15点54分披露,此次获批的药品临床适应症为用于延缓球镜度数为-1.00D至-4.00D(散光≤1.50D、屈光参差≤1.50D)的6至12岁儿童的近视进展。

01

预计2027年药品销售峰值超100亿元

一款低浓度阿托品产品之所以能给兴齐眼药带来超42亿的市值增幅,在于该药物瞄准的是巨大的青少年近视市场。据国家卫健委公布的最新数据显示,我国近视人数超6亿,几乎每两个人里就有一个是近视,而青少年儿童的近视率更是触目惊心,占比达52.7%,其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%。

按中国历年出生人口计算,6-12岁年龄段总人口约1.16亿,意味着青少年儿童近视人群达6千万人。而当前主流阿托品院内制剂年费用约为3600元,如果按40%的近视率、人均费用1000元/年计算,市场规模理论空间460亿,再看市场渗透率到30%。据预测,兴齐眼药的硫酸阿托品滴眼液预计或将在2027年达到销售峰值,超100亿元。

如符合预期,只需3年时间,兴齐眼药将从硫酸阿托品滴眼液身上获得百亿元财富,这对于兴齐眼药最高12亿的年收入而言,无疑是超高速助推器。

02

今年进入医保的可能性较大

互联网是销售的主战场,重点发力医院端

而兴齐眼药如何将这百亿财富分配到各个渠道,尚没有定论。但互联网作为硫酸阿托品滴眼液的主战场,兴齐眼药接下来或将持续加大这一领域的布局力度;其次便是医院端。

兴齐眼药在2023年9月的投资者交流中披露,公司从2022年起启动互联网医院渠道的同时,增加下沉基层人员,对市场部、KA等部门的人员进行扩编,将与民营连锁医院签订协议,实现快速进院;公立医院方面,将快速开发核心重点医院。

不难预测,硫酸阿托品滴眼液在今年进入医保的可能性较大。一般情况下,未进入医保目录的药品,通常是由医生“建议”,患者自行到医院外的药房购买。进入医保的核心在于,其药品能够更畅通地进入医院。

但进入医保,需要接受医保局的“灵魂砍价”,这其实也是一场“赌博”。虽然硫酸阿托品滴眼液目前仍带有“独家品种”的头衔,上市后不会有降价销售的压力。但从长期主义考虑,若产品在独占期内进入医保,那么就有提前培育用户心智的优势,直接加速药品放量,抢占市场。

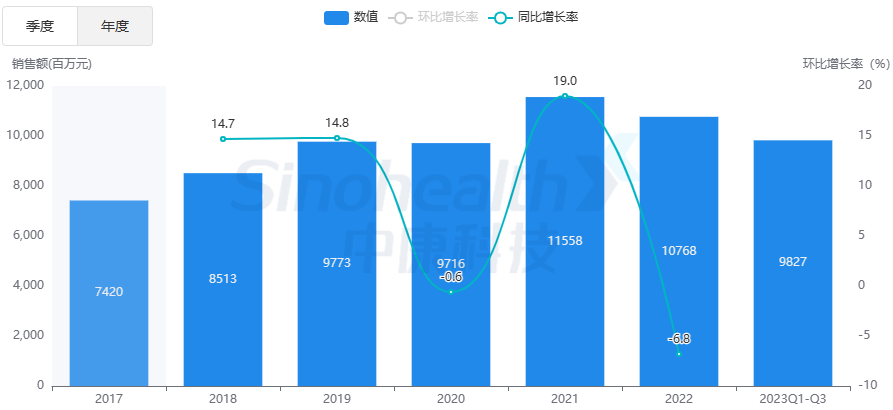

据中康开思系统的数据显示,2023Q1-Q3我国等级医院眼科用药的销售额达98亿元。作为改良型新药,未来硫酸阿托品滴眼液的加入,将有助于填补眼科青少年儿童近视药物的空白,而整体眼科用药市场也将持续扩容。

眼科用药等级医院年度销售额

来源:中康开思系统

研究兴齐眼药财报后发现,沈阳兴齐眼科医院为公司业绩增长做出了主要贡献。普通阿托品制剂只要几十块钱,兴齐眼药阿托品滴眼液在互联网销售时定价为298元/盒,年费用3625元,每年销售量高达上百万盒。根据兴齐眼药披露,2020-2022年,兴齐眼科医院收入为1.37亿、3.17亿、4.05亿元。

但在2022年7月,兴齐眼药的硫酸阿托品滴眼液的"互联网医院销售"渠道被官方以"规范诊疗过程"为理由叫停,一时间兴齐眼药被打得“手足无措”,股价在那段时期也面临巨大压力,仅一个月,从165元/股跌至91元/股,跌幅近45%。而兴齐眼科医院2023年上半年营收也大幅下滑,仅为 15.67 亿元。

此后,兴齐眼药的硫酸阿托品滴眼液只能以"院内制剂"的身份,在国内少数医院被医生处方销售,销售渠道相对较窄,很多家长只能通过线下就医处方或国外代购取得。

03

“近视神药”销售障碍全面清除

眼科龙头行业地位得到全方位巩固

如今,曾被外界称为“近视神药”的硫酸阿托品滴眼液,在“禁售”风波后的第20个月获得国内药品销售“最合法的身份”,意味着原本阻碍该药放量的"互联网医院禁售""处方受限"等障碍将全部去除。可以预见,短期内其销量和销售收入都将出现报复性增长,而兴齐眼药"眼科用药第一股"的行业地位也将得到全方面巩固。

经查询,截至目前,国内尚无延缓儿童近视进展相关适应症的同类产品获批上市,国外已上市的同类产品包括澳大利亚Aspen公司、印度Entod公司等0.01%硫酸阿托品滴眼液。

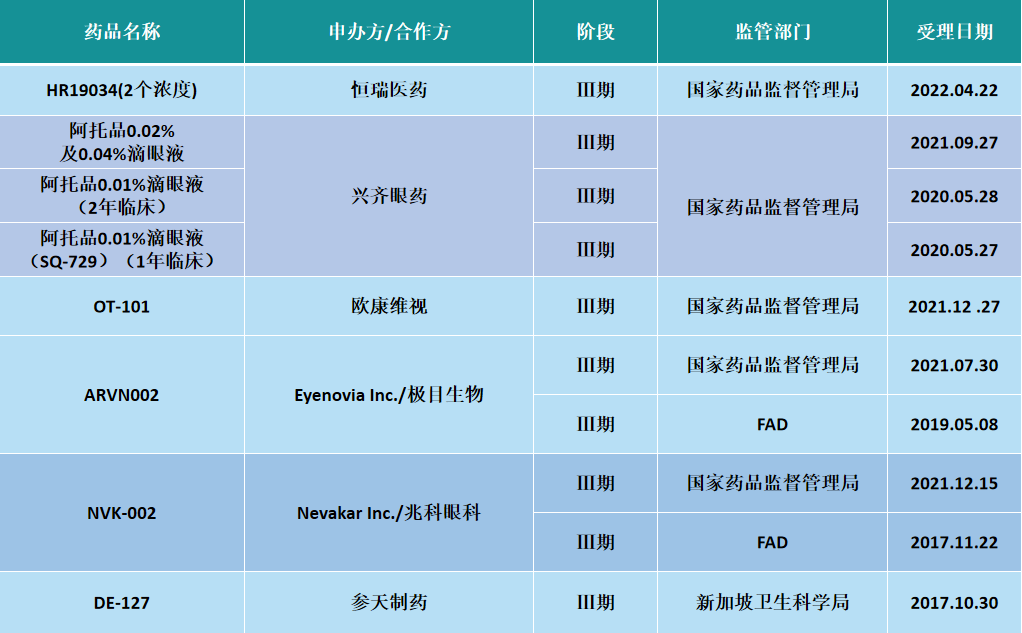

同时,国内在研管线方面,参天制药、欧康维视、兆科眼科、极目生物、恒瑞医药等多家药企的硫酸阿托品滴眼液已进展到III期临床试验。其中,兴齐眼药的潜在最大的竞争对手是兆科眼科,兆科眼科合作伙伴Vyluma于2023年6月宣布美国FDA受理了NVK-002的新药申请(NDA),其产品有望于国内第二家获批。

国内布局阿托品等近视进程药物研究情况

虽然追赶者还有很多,但是兴齐眼药的时间还比较充裕,国盛证券在2023年11月下旬发布的研报中提到,“若兴齐眼药低浓度阿托品滴眼液2024年顺利获批上市,参考后来者的审批进度,公司有望获得近2年的产品独占期,为公司业绩带来较大弹性。”