我国小分子CDMO行业发展稳定上行

发布日期:2022-07-25 阅读次数:12029 来源:中国医药报

摘要:

近年来,越来越多的制药企业在缩减欧美地区的研发和生产业务,将生产外包向亚洲转移。从CXO(医药外包)细分领域来看,2022年小分子CDMO(合同研发生产组织)的业绩增速相对更高。一方面,基于各家公司的订单结构,已有的前期项目向后期推进带来了较强业绩确定性;另一方面,部分重磅小分子新药订单将为行业和相关公司带来较大业绩增量,同时短期放大行业订单溢出效应。当前全球小分子CDMO产能远未达到瓶颈,我国小分子CDMO行业未来可期。

需求端:CDMO订单需求稳定增长

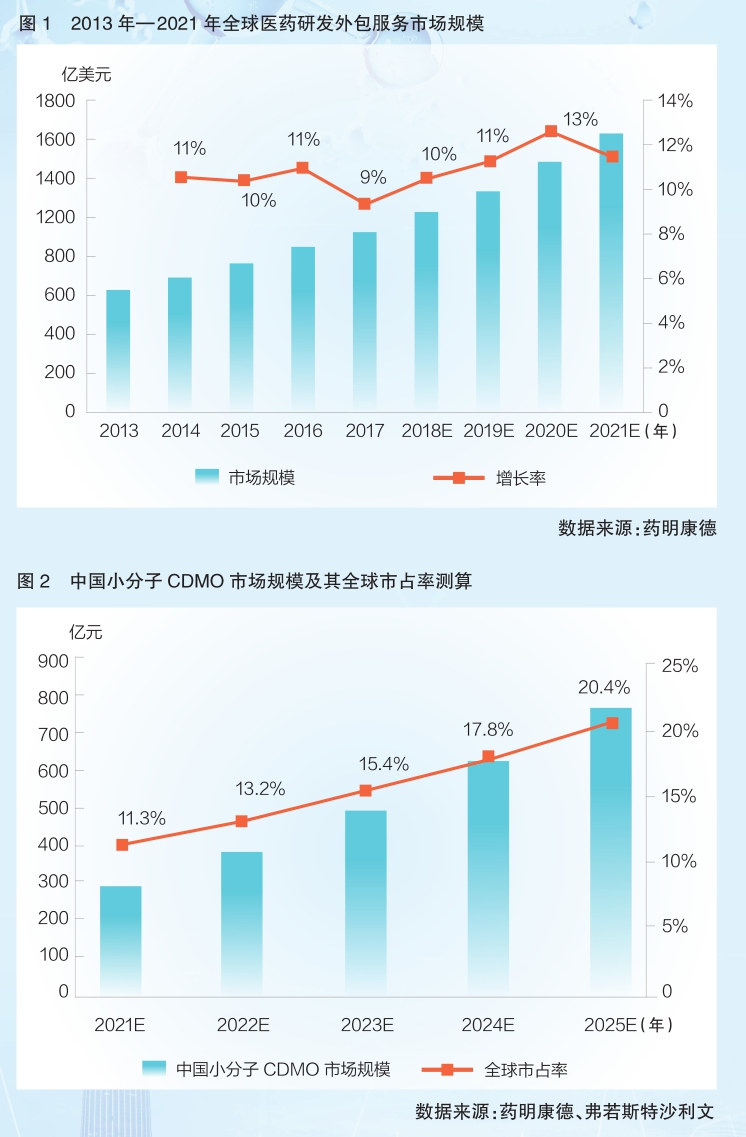

根据药明康德港股招股说明书披露的数据,2013年至2021年全球医药研发外包服务行业市场规模逐年扩大,年平均增速在10%左右(详见图1)。从投融资角度来看,根据动脉网数据,2013年至2018年全球医疗健康产业投融资额增长较快,流动性收紧并未对其增长趋势带来太大扰动。对于生物科技公司来说,获得融资后尽快投入研发是保证企业自身发展的主要动力,因此即使短期投融资数据出现一定程度的波动,对医药研发外包服务行业景气度的影响亦相对有限。同时,无论是全球还是我国,2021年医药产业的融资金额较2020年依旧大幅增长,全球同比增速约为59.5%,我国同比增速约为38.8%。这为中短期内我国医药研发外包服务公司的订单增加和业绩增长提供了有力支撑。

从需求端来看,根据Bloomberg数据,2013年以来大型生物医药企业研发费用呈逐年稳步增长的趋势。研发费用作为创新研发资金的“基本盘”,其稳定增长是医药研发外包服务行业维持景气度的重要依靠。

从全球新药临床试验申请(IND)数量来看,回顾美国食品药品管理局药品评价与研究中心(CDER)药物和非生物仿制药IND数据,商业类项目数量近年来保持加速增长趋势,尤其是2019年至2020年增长尤为明显。另外,从全球创新药市场规模来看,根据弗若斯特沙利文的数据,全球创新药市场规模同样保持稳定增长。基于这些数据,考虑CDMO渗透率继续提升,笔者认为,全球市场对CDMO订单需求总量整体保持稳定增长趋势。

从我国小分子CDMO行业发展空间角度来看,根据药明康德公开数据,截至2021年上半年,该公司 CDMO管线中处在临床试验阶段的创新小分子药物数量已占全球市场约14%的份额。若加上凯莱英、博腾股份、九洲药业等国内CDMO头部企业的项目,经粗略估计和测算,截至 2021年上半年,国内CDMO企业管线中处在临床试验阶段的创新小分子药物数量在全球市场所占份额已超过25%。比较2021年上半年较2020年底全球临床试验阶段的创新小分子药物数量增量情况,药明康德增量约占全球增量的14%左右。总体来看,在项目数量上目前我国CDMO行业已在全球小分子CDMO市场中占据重要地位,且仍具备发展空间。

从销售额角度分析,当前我国小分子CDMO行业占全球市场份额相对不高。根据药明康德和弗若斯特沙利文统计的有关数据,2021年我国小分子CDMO行业在全球小分子CDMO行业的市占率约为11.3%(详见图2)。需要指出的是,目前我国CDMO企业对于较多项目尚只承接中间体的外包生产,还未向API(药物活性成分)和制剂延伸。

供给端:CDMO行业产能快速释放

从供给端来看,假设我国CDMO行业过去产能处于满产满销状态,则我国小分子CDMO市场份额可初步反映我国CDMO行业的产能分布情况。基于此,假设单位产能对应的收入恒定,根据药明康德、凯莱英、博腾股份、九洲药业等国内重点小分子CDMO企业的产能规划和投放情况,再假设其他小分子CDMO企业2021年产能增速为30%、2022年产能增速为35%(根据国内部分重点小分子CDMO公司2016年至2020年产能增速估计),经笔者粗略测算,我国小分子CDMO行业2021年总体产能增长估计接近40%,2022年总体产能增长预计接近 50%。基于以上测算,一方面,我们可以看到近年来我国小分子CDMO行业产能处于快速释放期,尤其是2022年在小分子药物重磅订单催化下产能投入进一步提前和加速。相比2020年,2022年我国小分子CDMO行业产能增长或将超过100%。在产能的持续较快释放下,不排除未来行业竞争加剧的可能性。另一方面,前文提到,我国小分子CDMO行业2021年全球市占率约在11.3%左右,测算2022年相关产能增长预计接近50%,假设这些产能在2022年底已填满(实际产能爬坡可能需要更长时间),则根据对应2022年全球小分子CDMO市场规模预计我国小分子CDMO行业市占率将超过13%。

值得一提的是,尽管受新冠肺炎疫情影响,小分子药物重磅订单催化我国小分子CDMO行业产能快速释放,但短期内增量产能主要为新冠肺炎治疗药物增量订单。即使不考虑这部分订单,我国小分子 CDMO市场的订单和全球市占率仍处在稳步上行的轨道。在这一结构变化的过程中,笔者预计,我国小分子CDMO市场发展将逐步回归稳步增长的轨迹,后续全球市占率也有望稳定提升。

从全球产能建设的角度,笔者分析了国内部分重点小分子CDMO公司和海外部分CDMO公司近年固定资产同比增长率和在建工程同比增长率。分析国内公司发现,药明康德、凯莱英、博腾股份、九洲药业等我国CDMO企业产能建设和投入均处在较快增长状态。其中,2018年至2020年在建工程复合增长率显著提升。再对以Lonza和Catalent代表海外CDMO龙头公司进行分析发现,两家龙头公司近年来在建工程量加速增长,但以Recipharm和Siegfried为代表的中等规模的海外小分子CDMO公司在建工程量虽有所增长,而增速不快。进一步聚焦Lonza和Catalent近年来的投入方向发现,其主要投入方向是生物药CDMO,小分子CDMO投入占比相对较小。不难判断,海外头部CDMO企业产能建设相对较快,但重心不在小分子CDMO;中等小分子CDMO企业产能建设保持相对平稳增长。由此可知,在目前我国小分子CDMO 行业产能快速释放的基础上,全球订单向中国转移和集中的态势具有可持续性。

基于当前旺盛的订单需求、产能快速扩张的趋势,医药外包服务行业仍是医药板块中具备高业绩确定性和较强成长性的赛道。尤其对于小分子CDMO行业来说,业绩增长弹性更强。虽然我国小分子CDMO行业产能快速释放是由于短期小分子药物重磅订单催化,但根据分析,后续行业需求仍将扩大,行业稳步发展趋势可持续。(作者单位:兴业证券)

相关新闻

医学科普,听得懂更要讲得对

新一轮科技革命推动医学科技迅速发展,新装备、新技术、新药、新方案等已深度影响“促、防、诊、控、治、康”各环节,这也为健康科普提供了高水平的传播内容和传播载体。医学科普是以通俗易懂的方式将健康领域的科技知识、科学方法、科学思想和科学精神传播给公众,旨在培养公众的健康素养,帮助公众学会自我健康管理的长期性活动。建设健康中国,医学科普工作具有重要意义和独特作用。

18676个小时之前

基于质量源于设计路线的生物类似药质量研究

33724个小时之前

浅谈AI技术在COVID-19诊疗中的应用

33892个小时之前

“OK镜”市场迎来变数 疗效及安全备受关注

33892个小时之前